Oficiul Controlorului Monedei (Office of the Comptroller of the Currency* -OCC) informează băncile naționale, asociațiile federale de economii, sucursalele si agențiile federale, despre principiile solide de gestionare a riscului de fraudă.

Principiile de gestionare a riscului de fraudă pot fi implementate într-o varietate de moduri și nu pot fi întotdeauna structurate într-un program formal de gestionare a riscului de fraudă. Indiferent de structură, gestionarea riscului de fraudă ar trebui să fie proporțională cu profilul riscului băncii. Băncile cu activități de afaceri semnificative și de anvergură trebuie să aibă programe bine documentate de gestionare a riscurilor de fraudă, de atenuare a acestora cu monitorizare, măsurare și raportare adecvată. Frauda poate fi caracterizată în general ca un act intenționat, o declarație greșită sau o omisiune menită să-i înșele pe alții, ceea ce duce la o pierdere sau obținerea unui câștig.

Frauda poate fi internă sau frauda externă

Frauda internă apare atunci când un director, un angajat, un fost angajat sau un terț angajat de bancă, comit fraude, se confruntă cu săvârșirea unei fraude sau permit, contribuie la fraudă.

Frauda externă este comisă de o persoană sau entitate care nu este un angajat, un fost angajat sau un terț angajat de bancă.

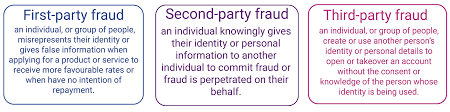

• Frauda cu o parte implicată (First party fraud)-are loc atunci când o parte externă, inclusiv un client al băncii, comite fraude împotriva băncii. Este aceea în care o persoană sau un grup de persoane se prezintă sub falsă identitate sau dau informații false pentru a fi avantajați sau nu au intenția de a-și îndeplini angajamentele sau persoane care formulează cereri false (folosind adrese false sau procură falsă) pentru a obține o plată pentru care nu sunt eligibili.

• Frauda victimilor (Victim fraud)- apare atunci când un client al băncii este victima unui act fraudulos intenționat. Furtul de identitate apare atunci când cineva folosește o combinație de nume, număr de securitate socială, data nașterii sau alte informații de identificare, fără autoritate, pentru a comite fraude. De exemplu, cineva poate a comis un furt de identitate utilizând informațiile dumneavoastră personale pentru a deschide un cont cu cardul de credit sau pentru a obține un împrumut în numele dumneavoastră.

Schemele de fraudă sunt adesea infracțiuni care pot fi nedetectate luni sau chiar ani iar rezolvarea lor necesita resurse financiare semnificative. Adesea este dificil să înțelegem și să cuantificăm pe deplin amploarea fraudei și a prejudiciului cauzat. Măsurarea pierderilor asociate fraudei este adesea un proces inexact. De obicei, adevăratul cost al fraudei este mai mare decât pierderea financiară directă, având în vedere timpul și cheltuielile pentru investigarea acesteia, pierderea productivității, costurile potențiale legale și de conformitate asociate cu remedierea și impactul asupra reputației băncii.

Riscul de fraudă este o formă de risc operațional. Punctele slabe ale gestionarii riscurilor operaționale pot duce la un grad crescut de expunere la riscul de fraudă, afectând reputația bancii și implicit generând riscuri strategice. Nerespectarea unui sistem adecvat de gestionare a riscurilor ar putea expune banca la un risc de fraudă semnificativă (deturnare de fonduri de către un angajat) și alte pierderi operaționale.

Guvernanța

Guvernanța este importantă, esențială in ceea ce privește controlul expunerii băncii la fraudă, iar o cultură corporativă puternică împotriva fraudei este crucială indiferent de mărimea sau complexitatea băncii. Tonul de la vârf, stabilește fundamentul pe care operează banca. Consiliul de administrație și conducerea superioară au responsabilitatea de a conduce și de a demonstra că banca este serioasă cu privire la promovarea comportamentului etic pentru a descuraja și preveni frauda. Codul de etică adoptat de comitet (sau codul de conduită) ar trebui să încurajeze comunicarea prin canalul de supraveghere adecvat.

Consiliul de administrație este în cele din urmă responsabil pentru supraveghere, dar poate delega sarcini legate de gestionarea riscului de fraudă, comitetelor specifice (de exemplu, comitetul de audit sau comitetul de gestionare a riscurilor operaționale). Consiliul de administrație poate delega, de asemenea, responsabilități antifraudă unor manageri care sa aibă și atribuții in acest sens, inclusiv responsabililor cu riscurile de la nivelul compartimentelor. Rolul și responsabilitățile ar trebui să fie clar definite. Consiliul de administrație ar trebui să răspundă in fața conducerii pentru gestionarea eficientă a riscurilor de fraudă și eforturile de aliniere sau antifraudă cu strategia, obiectivele, pofta de risc și planurile operaționale ale băncii. Deși este dificil de evitat, un consiliul de administrație activ poate încuraja un mediu în care frauda să fie prevenită, descurajată și detectată prompt. O cultură corporativă solidă ar trebui să descurajeze asumarea imprudentă a riscurilor. Stimulentele sau cerințele pentru ca angajații să îndeplinească targhetul de vânzare, obiectivele de performanță financiară și alte obiectivele de afaceri, în special dacă aceste obiective sunt agresive, pot duce la un risc crescut de fraudă.

Managementul riscului

Principiile solide de gestionare a riscurilor de fraudă ar trebui integrate în sistemul de gestionare a riscurilor băncii, în funcție de dimensiunea, complexitatea și profilul de risc al băncii. Managementul băncii ar trebui să evalueze periodic probabilitatea și impactul schemelor potențiale de fraudă și să utilizeze rezultatele evaluării pentru a proiecta sistemul de gestionare a riscurilor băncii și a evalua activitățile de control. Politicile ar trebui să definească, să stabilească și să comunice angajamentul consiliului de administrație și al conducerii în ceea ce privește gestionărea riscurilor de fraudă. Procesele ar trebui să fie proiectate pentru a anticipa frauda și a implementa o combinație de masuri de detectare si de prevenire a fraudei. Chiar și o supraveghere eficientă poate permite apariția fraudei.

Măsurarea și monitorizarea riscului de fraudă

Managementul superior ar trebui să înțeleagă expunerea băncii la riscul de fraudă și pierderile asociate pe toate liniile și funcțiile de afaceri și să utilizeze aceste informații pentru a monitoriza și gestiona eficient riscul de fraudă. Consiliul de administrație ar trebui să primească raportări periodice cu privire la evaluarea riscului de fraudă a băncii, expunerea la riscul de fraudă și pierderile associate, pentru a permite directorilor să înțeleagă profilul riscului de fraudă al băncii.

Răspuns la fraudă, raportare și schimb de informații

Politicile, procesele și sistemele de control ale băncii ar trebui să promoveze investigații adecvate, raspuns la riscul de fraudă, raportări de suspiciuni de fraudă sau fraudă confirmtă, in timp util. Băncile ar trebui să aibă proceduri de investigații interne, de sesizare si de raportare a fraudelor. Mecanismele de raportare trebuie să permită transmiterea de informații relevante, exacte și în timp util legate de fraudă de la toate nivelele de activitate către canalele de supraveghere adecvate. Procesele solide de gestionare a riscurilor de fraudă pot include si o comunicare directă, un schimb de informatii cu alte instituții financiare.

Revizii și audituri

O bancă ar trebui să proiecteze și să efectueze revizii și audituri specifice dimensiunii, complexității, structurii organizaționale și profilului de risc al băncii. Acestea ar trebui să fie concepute pentru a evalua eficacitatea controalelor interne ale băncii și a gestionării riscurilor de fraudă. Programele de audit intern și extern eficiente reprezintă o asigurare, o protecție împotriva fraudei și oferă informații vitale consiliului de administrație despre eficacitatea sistemelor de control intern. (…)

Dacă auditorul identifică faptul că poate exista o fraudă, trebuie să discute aceste concluzii cu comitetul sau cu conducerea în timp util. Auditorul trebuie să stabilească, de asemenea, dacă are responsabilitatea de a raporta suspiciunea de fraudă. Constatările și rezultatele obținute din audituri și revizii trebuie comunicate părților relevante în timp util. Conducerea ar trebui să întreprindă acțiuni corective în timp util și eficiente ca răspuns la deficiențele identificate.

1* Oficiul controlorului monedei (Office of the Comptroller of the Currency OCC) este o agenție independentă din cadrul Departamentului Trezoreriei Statelor Unite, înființat prin Legea monedei naționale din 1863 și servește la cartografierea, reglementarea și supravegherea tuturor băncilor naționale și instituțiilor, sucursale și agenții autorizate federal sau bănci străine din Statele Unite.

Alte agenții de reglementare financiară precum OCC include: Federația Federală de Asigurări a Depozitelor (din care Controllerul funcționează ca director), Rezerva Federală, Biroul pentru Protecția Finanțelor pentru Consumatori și Administrația Națională de Credit.

Citiți articolul complet pe site-ul OCC

Vă invităm sa citiţi tot articolul accesând următorul link:.

Sursa: https://www.occ.gov/news-issuances/bulletins/2019/bulletin-2019-37.html