Asigurarea controlului fraudelor este esențială pentru succesul companiei.

In fiecare an miliarde de dolari sunt pierdute din cauza fraudei si corupției, ducând la ineficiență, pierderi financiare, amenință existența companiei, îi pune in joc reputația, cu consecințe directe asupra continuității activității. Poate antrena pierderea încrederii din partea clienților, acționarilor si altor parteneri. Costul fraudei este greu de cuantificat, cu atât mai mult, cu cât, cea mai mare parte a situațiilor de fraudă, nu sunt cunoscute sau nu sunt făcute public.

In lumea afacerilor riscul de fraudă este din ce in ce mai des întâlnit in cadrul firmelor. Deseori, frauda apare din cauza unor controale prost concepute și a unei guvernări slabe care subminează procesele organizației.

Organizațiile ar trebui să dispună de proceduri robuste de control intern pentru a limita riscul de fraudă, iar rolul auditului intern este de a evalua aceste controale.

Frauda poate fi definită ca orice act ilegal caracterizat prin înșelăciune, ascundere a adevărului, ocolire a adevărului, furt, delapidare, deturnare de fonduri, escrocherii, fals și uz de fals, comerț fraudulos, corupția si spălarea de bani.

In sens larg, frauda este definită de Norma profesionala 1210-A2A1 de audit intern ca „toate neregulile si actele ilegale comise cu intenția de a înșela. Fraudele pot fi comise in beneficiul entității sau in defavoarea acesteia, atât de către angajați colaboratori ai entității cat si de persoane din exteriorul acesteia„.

Aceste acte nu presupun amenințarea cu acte de violență fizică sau verbală. Fraudele sunt comise de părți și organizații, pentru a obține bani necuveniți, alte foloase necuvenite; pentru a evita plata sau pierderea unor servicii; sau pentru a obține avantaje personale sau in afaceri. Frauda este un termen generic care cuprinde o multitudine de acte frauduloase din diverse domenii de activitate. Tipul de fraudă nu depinde de tipul organizației. Frauda poate apare sub diverse forme, in orice tip de organizație: organizații guvernamentale, neguvernamentale, de utilitate publică, instituții financiare, întreprinderi publice sau private etc. Pe scurt, oportunitatea de a comite fraude există peste tot.

Modul în care organizațiile se confruntă cu riscul de fraudă poate fi influențat de jurisdicție, de evaluarea și apetitul pentru risc al organizației.

Frauda poate duce adesea la litigii, concedieri și recuperare a activelor. Prin urmare, este esențial ca orice investigație să fie efectuată de persoane calificate, cu expertiză in domeniul investigării fraudelor, pentru a reduce riscul de compromitere a probelor, de a acționa/acuza în mod abuziv sau submina acțiuni legale.

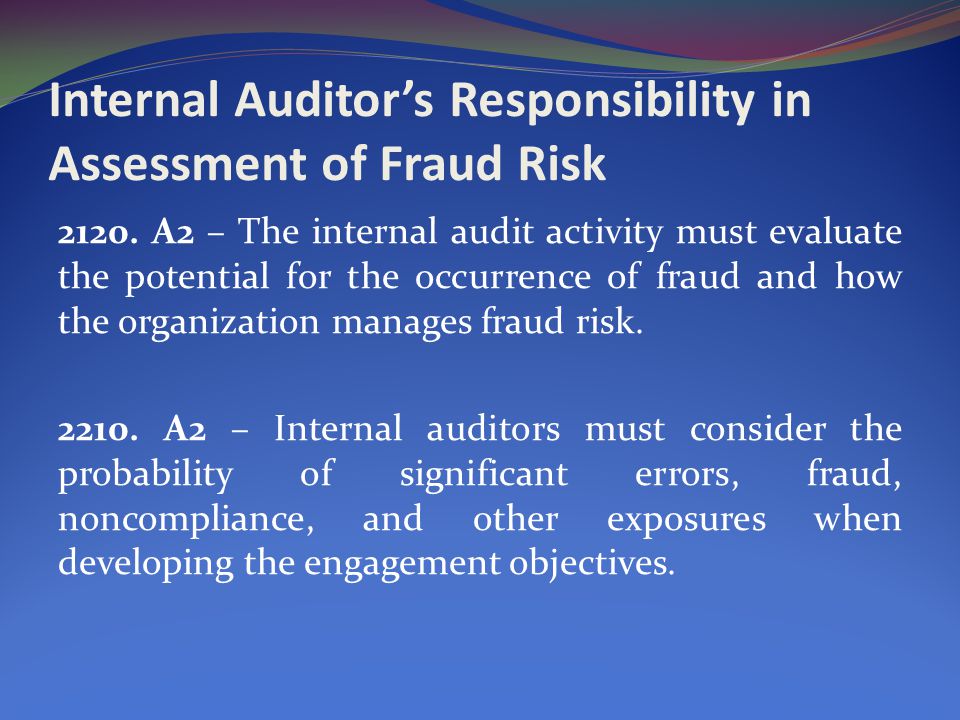

În conformitate cu standardele internaționale ale practicii profesionale a auditorului intern privind competența profesională (1210.A2), auditorii interni trebuie să aibă cunoștințe suficiente pentru a evalua riscul de fraudă și modul în care este gestionat de organizație.

Auditul intern este o activitate independentă și obiectivă de asigurare și consultanță, menită să adauge valoare și să îmbunătățească operațiunile unei organizații. Rolul său include, detectarea, prevenirea și monitorizarea riscurilor de fraudă și abordarea acestor riscuri în cadrul auditurilor și investigațiilor.

Auditul Intern ar trebui să ia în considerare, unde este prezent riscul de fraudă în cadrul afacerii și să răspundă în mod adecvat, prin auditarea controalelor interne din acea zonă, evaluând potențialul de apariție a fraudei și modul în care organizația gestionează riscul de fraudă (Standardul 2120.A2), prin evaluarea riscurilor și planificarea auditului. Principala responsabilitate a auditului intern, nu este aceea de a preveni producerea fraudei în cadrul afacerii. Aceasta este responsabilitatea conducerii, ca Prima Linie de Apărare.

Auditorul intern, nu este obligat să deţină, expertiza unei persoane a cărei responsabilitate principală este de a investiga frauda. Astfel de investigații sunt cel mai bine efectuate, de către cei cu experiență în efectuarea unor astfel de misiuni.

Auditul intern, ar trebui să utilizeze expertiza sa, pentru a analiza date, documente, informații, pentru a identifica tendințele și modelele care ar putea sugera fraudarea și finanțarea abuzurilor. În cazul în care aceștia, in cadrul echipei de audit, nu dispun de experiența/expertiza necesară, organizația ar trebui să ia măsuri si să angajeze personal cu expertiză si cunoștințe suficiente.

Organizația ar trebui să dispună de un plan adecvat de combatere a fraudei, care să contureze principalele politici și metodologii de investigare. Planul ar trebui să clarifice rolul auditului intern, atunci când există suspiciuni de fraudă și eșecul de control intern asociat.

Auditurile interne operaționale, trebuie să se bazeze pe cunoștințe suficiente despre fraudă, cum ar fi:

• Să deţină competenţe solide in ceea ce priveşte identificarea fraudei;

• Să inţeleagă caracteristicile fraudei și tehnicile utilizate pentru comiterea fraudei, precum și diferitele scheme și scenarii de fraudă;

• Să evalueze indicatorii de fraudă și să decidă dacă sunt necesare acțiuni suplimentare sau dacă ar trebui să se recomande o investigație mai amănunţită;

• Să evalueze eficacitatea controalelor interne pentru a preveni sau detecta frauda.

În cazul în care se colectează dovezi electronice, auditul intern trebuie să ofere asigurări cu privire la necesitatea respectării drepturilor de acces și a cerințelor legislative necesare.

În cazul în care s-a produs o fraudă, auditul intern ar trebui să înțeleagă cum au eșuat controalele interne și să identifice oportunitățile de îmbunătățire. Totodată, ar trebui să ia în considerare probabilitatea unor noi erori, fraude sau neconformități în cadrul organizației și să reevalueze costul asigurării, în raport cu beneficiile potențiale.

Mulți factori, inclusiv resursele disponibile, influențează modul în care organizațiile răspund la fraudă. Unele organizații includ mecanisme de informare în caz de fraudă (proactivitate) și reacție (reactivă) în cadrul activității de audit intern, iar unii auditori interni deţin competenţe necesare in vederea investigării fraudei.

Dacă auditul intern este folosit pentru a investiga frauda, auditorul intern ar trebui să aibă competențele și experiența necesare pentru a întreprinde investigația respectiva și a-și îndeplini responsabilitatea profesională, fără a pune în pericol investigația și dovezile asociate.

Investigarea nu este de obicei o sarcină de audit intern; prin urmare, auditorii interni ar trebui să-și exercite îndatorirea profesională (Standardul 1220), luând in considerare, amploarea activităților necesare pentru atingerea obiectivelor angajamentului de audit și complexitatea, semnificația sau importanța acestuia. Aceștia ar trebui să decidă dacă sunt cei mai în măsură să efectueze ancheta, sau dacă nu, să apeleze la consultanți juridici, examinatori de fraudă calificați sau certificați in criminalistică digitală sau in expertiză juridică și de investigație.

Concluzie

Amenințarea de fraudă este una dintre cele mai frecvente provocări ale guvernării cu care se confruntă organizațiile, indiferent de mărime, obiect de activitate sau locație. Procedurile adecvate de control intern, care includ un plan de răspuns adecvat, sunt esențiale pentru combaterea fraudei.

Controlul intern nu se organizează ca un compartiment distinct în cadrul entităţii, el regăsindu-se în structura fiecărei funcţii a managementului, a fiecărei activităţi şi este în responsabilitatea fiecărui angajat. Fiecare răspunde de controlul său intern. Managementului de linie, respectiv şefilor de compartimente, în afara propriului control intern, îi mai revin şi alte atribuţii de control pe care poate să le diminueze sau să le dezvolte în funcţie de evoluţia riscurilor în entitatea pe care o conduce.

Auditul intern denumit şi „control al controalelor” presupune o muncă de analiză, diagnosticare şi evaluare a activităţilor interne, bazat pe analiza riscurilor din entitate, fiind un sprijin real pentru conducerea entităţii. O abordare combinată de asigurare este esențială în acest sens, pentru a înțelege lacunele din controale interne si care pot permite manifestarea fraudei.

Investigațiile privind frauda, sunt cel mai bine realizate de către cei cu experiență în efectuarea unor astfel de misiuni. Organizațiile nu trebuie să aibă așteptări in ceea ce privesc calificările și competențele auditului intern in realizarea investigaților de fraudă. În schimb, auditul intern ar trebui să sprijine eforturile organizației de a lupta împotriva fraudei prin furnizarea de servicii de asigurare necesare asupra controalelor interne menite să detecteze și să prevină frauda. Dacă circumstanțele impun ca auditul intern, să aibă un rol în activitatea de investigare a fraudelor, auditorii interni ar trebui să-și exercite competența profesională in acest sens.

Cinci întrebări –Cu gestionarea riscului de fraudă, se confruntă fiecare organizație. Auditul intern ar trebui să sprijine eforturile organizației de a lupta împotriva fraudei prin furnizarea de servicii de asigurare necesare asupra controalelor interne menite să detecteze și să prevină frauda.

Iată cinci întrebări-cheie pe care managementul organizației trebuie să și le pună :

1. Are organizația un plan de răspuns la fraude, care conturează principalele politici și metodologii de investigare?

2. Cine efectuează activități de investigare în cadrul organizației?

3. Este auditul intern însărcinat cu identificarea riscului de fraudă și efectuează controale de audit în aceste domenii?

4. In caz de fraudă, auditul intern investighează pentru a înțelege cum au eșuat controalele interne și cum pot fi îmbunătățite?

5. Este auditul intern însărcinat să investigheze frauda și, dacă da, posedă competențe adecvate pentru a efectua astfel de investigații?

Sursa :

https://na.theiia.org/about-ia/PublicDocuments/Fraud-and-Internal-Audit.pdf